La dette à travers l’économie canadienne

Dès qu’il est question du budget fédéral, le débat se focalise sur le déficit et la dette. Or, la question de la dette publique est rarement abordée dans le contexte de l’endettement des différents segments de l’économie canadienne. Certains secteurs sont constamment grevés d’une dette conséquente qui, à l’exception de rares occasions, ne diminue jamais. Les particuliers et les sociétés contractent des emprunts qu’ils remboursent au fil du temps. Sur le plan sectoriel, l’endettement augmente presque toujours, mais les actifs aussi. Tout cela est attribuable à la croissance économique et démographique.

La dette est le prix à payer pour créer de la valeur patrimoniale. Sans emprunt, il est en effet impossible d’acheter un actif très cher, comme un bien immobilier, et la transaction ne peut pas avoir lieu. La valeur de l’actif ne peut alors pas être monnayée. Lorsqu’un actif ne peut pas être échangé, sa valeur est gravement compromise. Or, les actifs importants sont rarement, voire jamais, achetés en liquide : ils sont presque toujours financés par endettement.

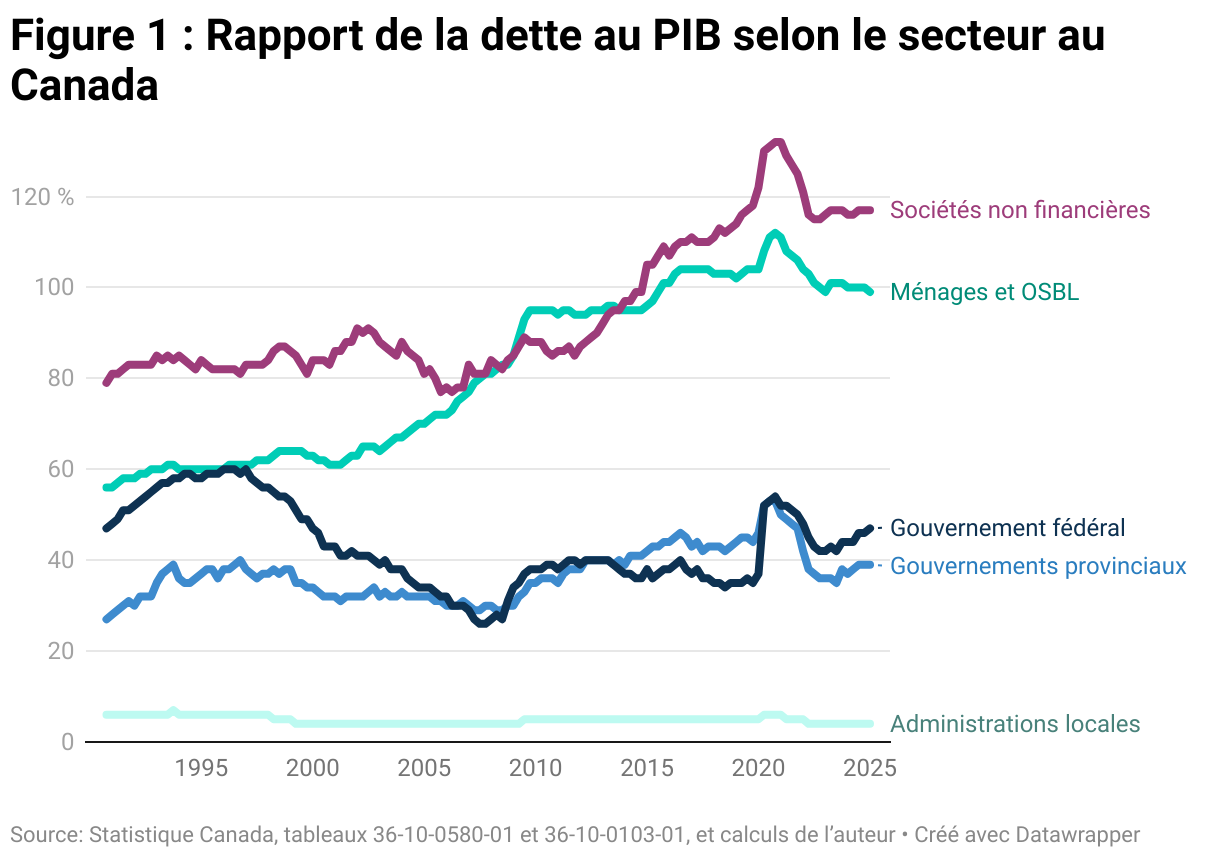

En gardant cela à l’esprit, examinons le niveau d’endettement des différents secteurs de l’économie canadienne par rapport au PIB, comme le montre la figure 1. Dans ce contexte, ce sont les administrations locales qui présentent le taux d’endettement le plus faible. La plupart des municipalités ont peu ou pas de dettes, car la législation provinciale l’interdit souvent.

Le taux d’endettement des provinces et du gouvernement fédéral est également relativement faible comparativement à d’autres secteurs. Depuis la pandémie, la dette du gouvernement fédéral est légèrement supérieure à celle des provinces. Et c’est logique, car les taux des obligations fédérales sont plus bas, ce qui rend le coût d’emprunt plus abordable.

Le taux d’endettement des ménages et des sociétés est beaucoup plus élevé, puisqu’il est pratiquement deux fois plus important que celui du gouvernement fédéral. Alors que la dette fédérale a diminué en pourcentage du PIB depuis les années 1990, l’endettement des ménages a considérablement augmenté entre 2000 et 2009, et celui des sociétés a fortement augmenté à partir de 2011 et reste élevé depuis.

Tous les secteurs ont connu une hausse, puis un renversement du rapport de la dette au PIB pendant la pandémie de la COVID-19. Lorsque l’économie est tombée à l’arrêt, l’endettement a augmenté. Les gouvernements ont été particulièrement touchés, car ils ont dû faire face à des problématiques sanitaires et économiques majeures. Les bénéfices des sociétés ont également été affectés, entraînant une hausse de leur endettement. Cependant, lorsque l’économie a redémarré, le poids de la dette a rapidement diminué dans tous les secteurs, sa valeur relative ayant chuté sous l’effet d’une forte croissance du PIB nominal. La dette n’a pas disparu, mais la croissance économique a facilité son remboursement.

Le problème ne réside pas dans la dette publique, mais plutôt dans l’endettement des ménages et, dans une certaine mesure, dans celui des sociétés. La réaction classique qui consiste à baisser les impôts donne lieu à un déficit fédéral plus important qui est compensé par un excédent équivalent chez les bénéficiaires de cette mesure. Cela ne fait que déplacer la dette : on augmente celle du gouvernement fédéral et des provinces et on diminue celle des ménages.

La baisse rapide de la dette par rapport au PIB entre 2020 et 2022 montre qu’une autre voie est possible. Cette voie passe par une croissance plus élevée du PIB nominal. L’endettement des ménages est principalement constitué de dettes hypothécaires. Il est possible de réduire cet endettement grâce à une forte croissance des salaires et à une amélioration de l’abordabilité du logement. Si l’on est vraiment préoccupé par l’endettement des ménages, c’est sur ce dernier aspect qu’il faut se concentrer en priorité. Le BFA compte justement prendre des mesures à cet égard, comme l’explique le chapitre Logement abordable et itinérance.ddd

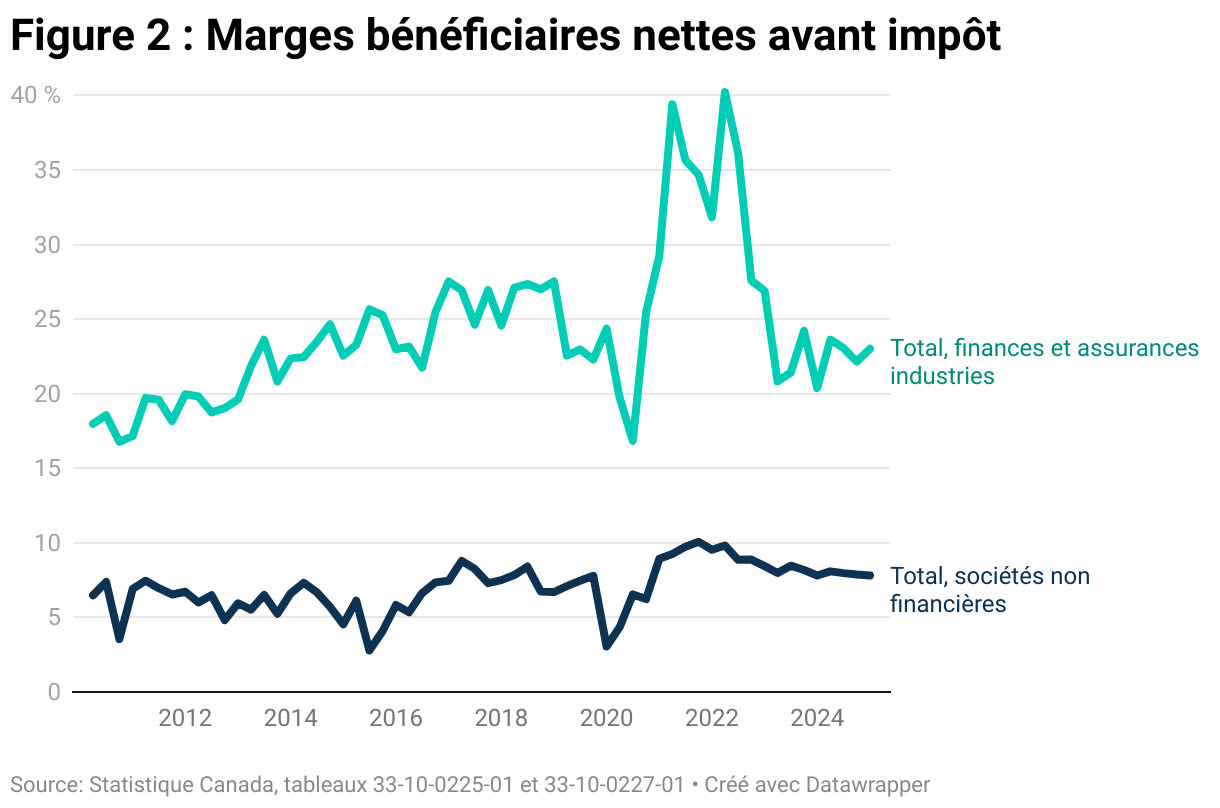

La diminution du rapport de la dette au PIB des sociétés est due en partie à la croissance rapide du PIB nominal, mais aussi à l’explosion des profits des entreprises lorsque l’économie a redémarré. En dollars réels, ces profits ont été nettement supérieurs à ceux d’avant la pandémie; mais les marges bénéficiaires l’ont été tout autant.

Comme le montre la figure 2, les marges bénéficiaires avant impôt ont atteint des niveaux historiques au cours des années suivant la pandémie. Ces marges beaucoup plus élevées ont été observées tant dans le secteur financier que dans le secteur non financier.

Si le secteur financier a retrouvé ses marges bénéficiaires d’avant la pandémie, soit dans la fourchette des 20 % à 25 %, ce n’est pas le cas du secteur non financier, dont les marges restent bien supérieures à la normale. Avant la croissance de 2021-2023, une marge de 8 % aurait été considérée comme un record, mais aujourd’hui, elle semble être devenue la norme.

Actuellement, les marges des sociétés non financières semblent diminuer lentement après une période prolongée de profits élevés. Pour rappel, ces sociétés ont joui de l’avantage d’une inflation élevée pendant bien longtemps après les premières hausses de prix. Elles ont profité de la flambée des prix pour convertir leurs profits en marges bénéficiaires plus élevées et plus durables.

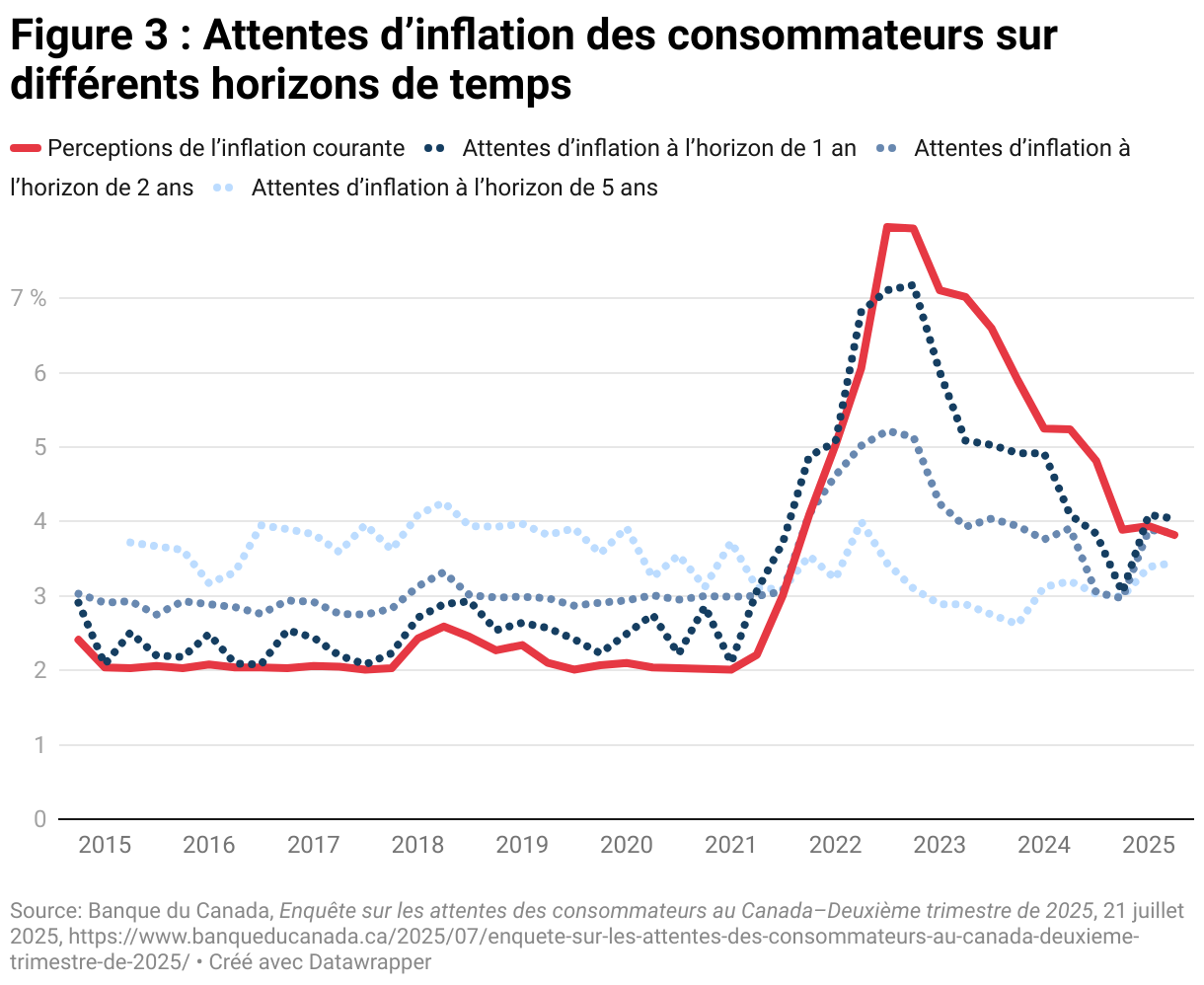

La menace des nouveaux droits de douane pourrait facilement créer les conditions propices à une nouvelle vague de profits excessifs pour les sociétés. Les consommateurs sont très confus quant au niveau réel des droits de douane sur les marchandises entrant au Canada. Pour l’instant, les effets concrets sont assez limités. Parallèlement, l’inquiétude des consommateurs quant aux niveaux d’inflation sur différents horizons de temps reste élevée. À court terme, en particulier, ils s’attendent à payer environ le double du taux d’inflation actuel. Selon une enquête de la Banque du Canada, les consommateurs considèrent les droits de douane comme une excuse valable pour augmenter les prix. En l’absence de garde-fous pour encadrer le comportement des sociétés, nous pourrions assister à une répétition de la spirale inflation-profits que le Canada a connue en 2021-2022.

L’inflation n’est pas un phénomène naturel : elle est causée par les entreprises qui décident d’augmenter leurs prix. Il est donc essentiel de se préparer aux hausses de prix à venir. Il faut instaurer un impôt sur les bénéfices exceptionnels (voir le chapitre Fiscalité) pour les dissuader de recommencer. Il nous faut également mieux comprendre les principaux intrants qui sont susceptibles de faire grimper les prix tout au long de la chaîne d’approvisionnement dans l’économie canadienne. Les interconnexions entre les principaux intrants et la production d’autres biens sont mal comprises. Une meilleure compréhension permettrait de mettre en place une réglementation des prix plus efficace afin d’éviter les hausses excessives. Il serait également envisageable de constituer des réserves stratégiques pour se prémunir contre l’inflation des principaux intrants et mieux protéger l’économie.

Budgets fédéraux d’investissement et de fonctionnement

Au lieu d’équilibrer le budget dans son ensemble, le gouvernement fédéral préfère équilibrer le budget de fonctionnement tout en enregistrant un déficit de capital. Examinons ce que cela pourrait signifier du point de vue du BFA.

La comptabilité d’exercice permet déjà d’ajuster le budget fédéral en fonction des dépenses de capital. Lorsque le gouvernement achète ou construit un actif, comme un pont, le coût de construction est comptabilisé sur la durée de vie de l’actif (de 30 à 50 ans pour un pont).

Le problème, c’est qu’une grande partie des dépenses du gouvernement fédéral consiste en des transferts vers d’autres paliers de gouvernement, qui finissent par devenir propriétaires des actifs financés par ces transferts. Une municipalité construit un pont avec l’aide du gouvernement fédéral, puis en devient propriétaire. Le transfert fédéral ne sera pas comptabilisé sur toute la durée de vie de l’actif et le budget fédéral n’indiquera qu’une sortie de fonds.

Cette année, le BFA a expérimenté une structure de comptabilité d’exercice « plus ». Le capital investi dans des actifs conservés par le gouvernement fédéral, ainsi que les prêts remboursables accordés pour la construction d’infrastructures, sont comptabilisés sur la durée de vie utile des actifs, comme cela a toujours été le cas. Mais en plus, le BFA effectue un suivi des transferts effectués vers d’autres paliers de gouvernement pour construire des actifs dont la propriété leur sera remise. On obtient ainsi une comptabilité de caisse des dépenses de capital, ainsi qu’une comptabilité d’exercice « plus » qui sépare les dépenses de capital des dépenses de fonctionnement. Selon l’année examinée, le BFA consacre de 41 % à 50 % de ses dépenses de trésorerie au capital. Environ la moitié des programmes aboutissent à la création de nouveaux actifs.

Si l’on se contentait de soustraire les dépenses de fonctionnement du total des revenus fédéraux, on obtiendrait un excédent de fonctionnement. On pourrait alors dire que le déficit global est causé par les investissements de capital, qui génèrent des rendements. Cependant, l’augmentation globale de la dette et du rapport de la dette au PIB serait la même.

En résumé, il existe une distinction artificielle entre les dépenses de capital et les dépenses de fonctionnement. Aussi, il faut faire preuve de prudence lorsqu’on attribue une dimension morale aux identités comptables, comme en affirmant que les déficits de capital sont bons et que les déficits de fonctionnement sont mauvais. Les dépenses de capital et les dépenses de fonctionnement sont toutes deux nécessaires pour offrir des services publics de qualité. Un hôpital sans personnel n’est pas plus utile qu’un personnel sans hôpital.

Le capital n’existe pas sans dépenses de fonctionnement, et vice versa. Si l’on se contente de construire sans investir dans l’entretien, les bâtiments se dégraderont rapidement. Le capital ne peut fournir aucun service par lui-même.

Pour relever le défi que représente le maintien de services publics de qualité, il peut arriver qu’un service particulier nécessite un investissement de capital ou des fonds de fonctionnement. Ces besoins varient selon les secteurs. Si le personnel est difficile à retenir, la construction d’un nouvel hôpital (investissement de capital) ne changera pas grand-chose, alors qu’une augmentation des salaires (fonds de fonctionnement) pourrait être plus efficace.

Selon une autre approche, les dépenses de capital sont considérées comme un « investissement » qui génère un rendement (justifiant un déficit), tandis que les dépenses de fonctionnement ne produisent aucun rendement et doivent donc être équilibrées. Or, les dépenses de fonctionnement peuvent facilement générer un rendement à long terme. Lorsqu’une intervention médicale permet à une personne de reprendre le travail, cela produit un rendement évident pour cette personne, pour l’économie et pour les revenus publics. Si l’intervention a lieu à un jeune âge, le rendement s’étend sur toute la durée de la vie.

Projections macroéconomiques de référence du BFA

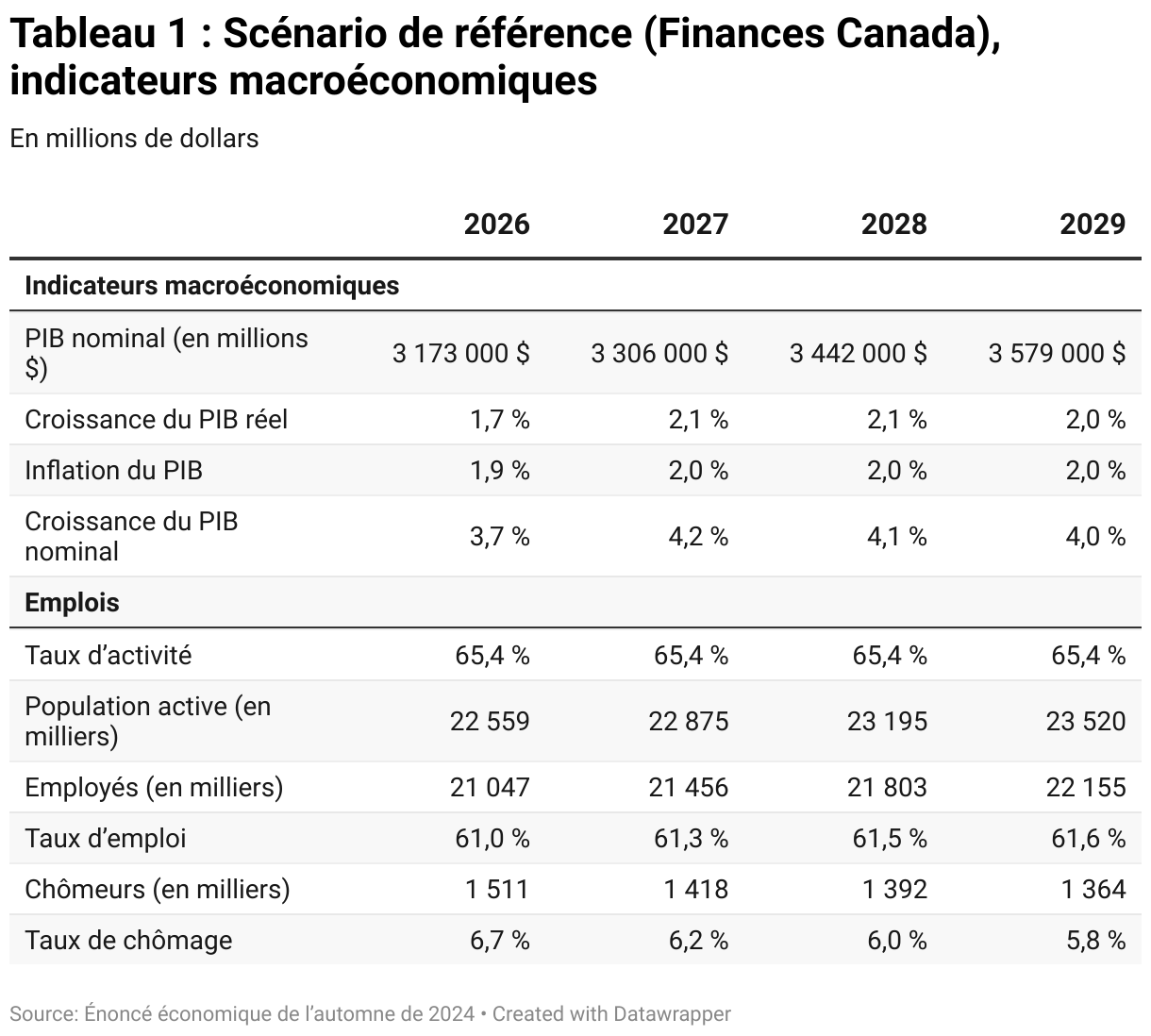

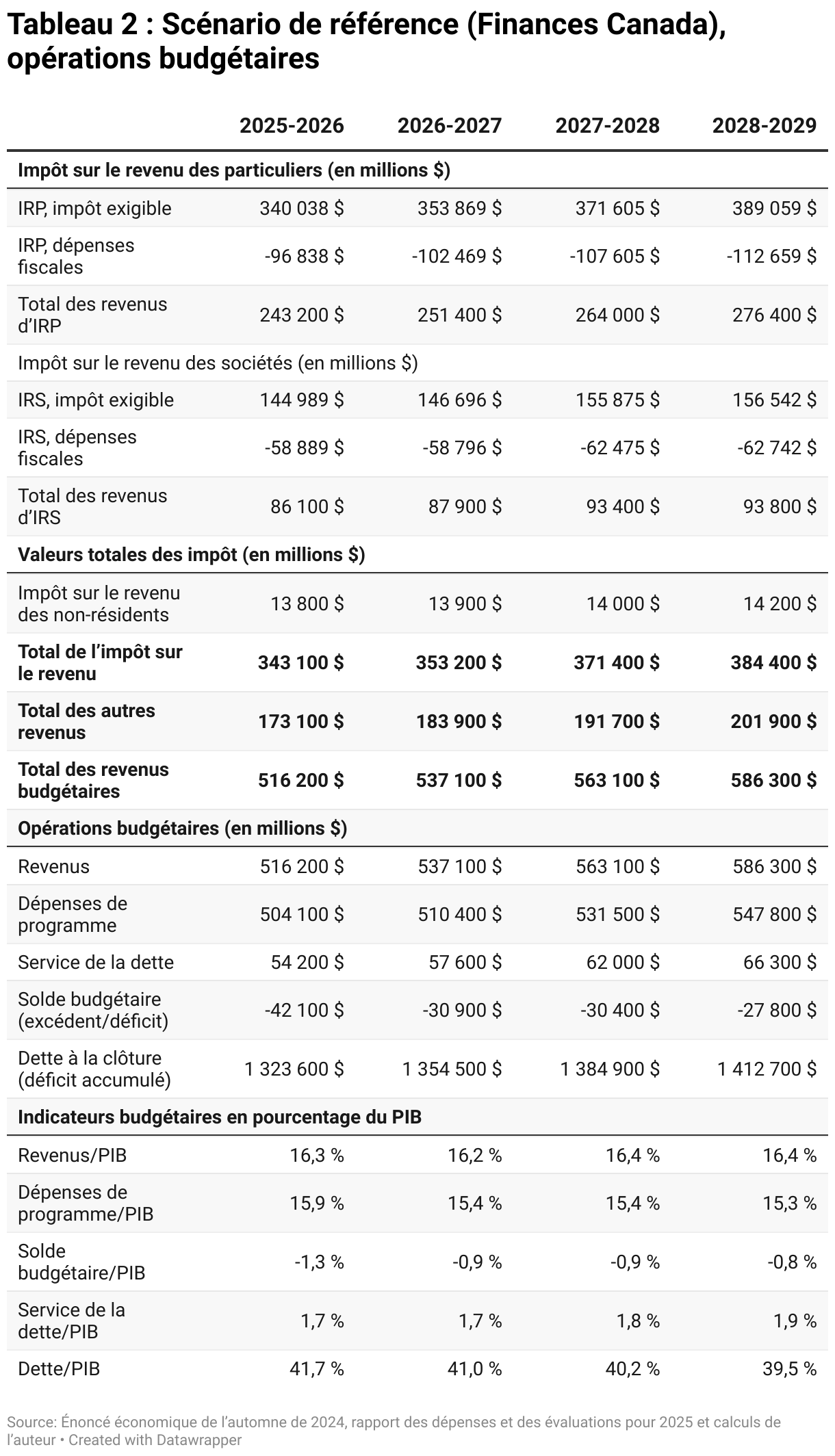

Le BFA s’appuie sur les projections les plus récentes du ministère des Finances du Canada, à savoir l’Énoncé économique de l’automne publié en décembre 2024. Sur cette base, les programmes sont élaborés de manière à ce que les écarts entre le budget du BFA et le budget fédéral soient imputables à des différences dans les programmes et non à des variations des projections de croissance économique.

En raison de l’incertitude commerciale, le gouvernement fédéral a renoncé à présenter son budget du printemps 2025. Les projections de déficit établies en mars 2025 par le directeur parlementaire du budget (DPB) et tenant compte du financement des mesures proposées lors de la campagne électorale fédérale sont les estimations les plus récentes1Jill Gisold et al., Coût des mesures proposées pendant la campagne électorale de 2025 : prévision de référence, Bureau du directeur parlementaire du budget, 24 mars 2025, https://www.pbo-dpb.ca/fr/additional-analyses–analyses-complementaires/BLOG-2425-011–2025-election-proposal-costing-baseline–cout-mesures-proposees-pendant-campagne-electorale-2025-prevision-reference.. Le DPB estime le déficit à 33 milliards de dollars pour 2026-2027 et 2027-2028, et à 29 milliards de dollars pour 2028-2029. Pour 2026-2027, ce déficit est supérieur de 2 milliards de dollars à celui prévu dans l’Énoncé économique de l’automne de 2024, de 3 milliards de dollars pour 2027-2028 et de 1 milliard de dollars pour 2028-2029. Toutefois, les projections du DPB ne comprenaient pas d’estimation détaillée des dépenses et des revenus.

Le Rapport sur la politique monétaire de juillet 2025 de la Banque du Canada2Banque du Canada, Rapport sur la politique monétaire—Juillet 2025, 30 juillet 2025, https://www.banqueducanada.ca/publication/rpm/. prévoit un PIB réel de 1,4 % en 2026 et de 1,1 % en 2027. Cela représente une baisse de 0,6 % en 2026 et de 0,3 % en 2027 par rapport au scénario de référence utilisé par le BFA.

Contrairement aux BFA précédents, nous incluons cette année une projection élargie des impôts sur le revenu des particuliers et des sociétés. Pour la première fois, nous incluons l’impôt exigible pour ces deux catégories, c’est-à-dire l’impôt que le régime fiscal de base aurait permis de percevoir en l’absence de toute exception. Autrement dit, si tous les crédits d’impôt, exonérations fiscales, allègements fiscaux, remboursements, etc. étaient supprimés, ce sont ces montants qui seraient perçus.

Le total des déductions est résumé à la ligne « Dépenses fiscales » pour les deux catégories. Le total présenté à la ligne suivante correspond au total des revenus fiscaux à percevoir.

Environ 100 milliards de dollars d’impôt sur le revenu des particuliers sont consacrés à des allégements fiscaux ou à des dépenses fiscales. Ce montant n’a jamais été inscrit en tant que dépense dans un énoncé budgétaire, alors qu’il s’agit pourtant de l’une des plus importantes catégories de dépenses du gouvernement fédéral. Il est supérieur aux transferts provinciaux en matière de santé, aux transferts aux personnes âgées ou aux programmes destinés aux enfants. Le régime d’imposition des particuliers redistribue ainsi 3 $ sur les 10 $ de revenus qu’il pourrait percevoir.

Le régime d’imposition des sociétés inscrit environ 90 milliards de dollars de dépenses fiscales par année, que les entreprises récupèrent immédiatement sous forme de crédits d’impôt et d’exonérations. Ce montant équivaut à environ 4 $ par tranche de 10 $ de revenus avant exceptions.

Dans son chapitre Fiscalité, le BFA supprime plusieurs de ces dépenses fiscales massives afin que les revenus puissent être mieux utilisés ailleurs.

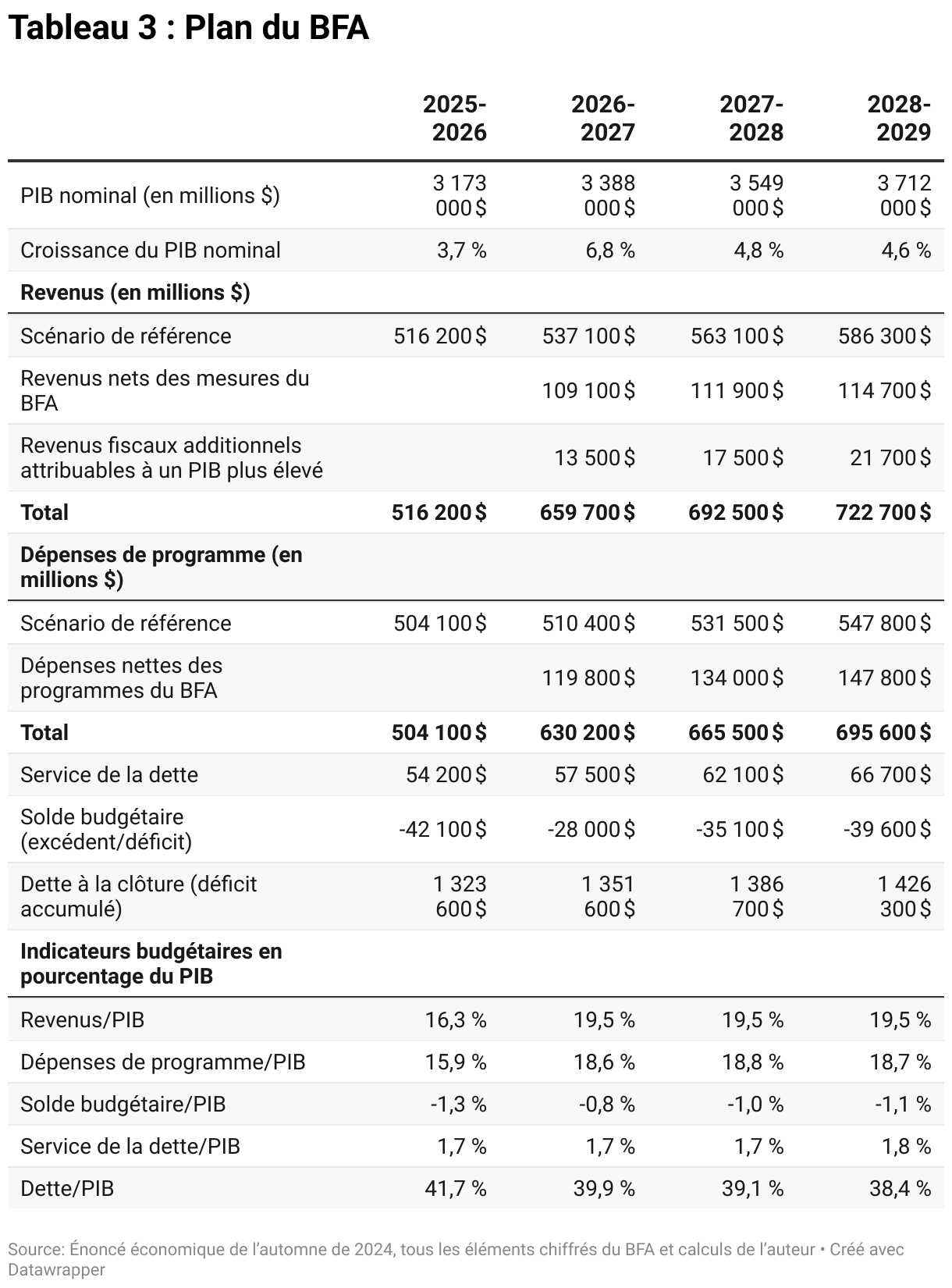

Le BFA a des répercussions importantes sur l’économie et l’emploi. Contrairement au scénario de référence, qui prévoit une croissance modeste, le BFA stimule fortement la croissance. De nombreux projets d’investissement prévus au Canada, en particulier dans le secteur du logement, produiraient des actifs appartenant au gouvernement fédéral. Certains de ces projets seraient lancés grâce à des prêts fédéraux remboursables, ce qui permettrait de maintenir les coûts inscrits au budget fédéral à un niveau bas. Les coûts d’investissement seraient répartis sur toute la durée de vie des projets, mais il y aurait une poussée de construction accompagnée d’une croissance du PIB et de l’emploi. L’activité économique supplémentaire générerait également de nouvelles recettes fiscales, dont nous tenons compte en attribuant à toutes les mesures du BFA un coefficient multiplicateur, tant positif que négatif, et en les regroupant dans le tableau 3.

Dans l’ensemble, le BFA augmente à la fois les dépenses et les revenus d’environ 100 milliards de dollars par année. En conséquence, le déficit du BFA ne varie que très peu par rapport au scénario de référence. Le BFA finance les nouvelles dépenses en coupant ailleurs et en créant de nouvelles sources de revenus. L’impact économique des nouveaux programmes du BFA est plus important. La richesse, l’impôt des sociétés et l’évasion fiscale, dont les effets multiplicateurs économiques sont faibles, sont mis à contribution pour financer de meilleurs services de garde, des services aux Premières Nations et un soutien aux Canadiennes et aux Canadiens à faible revenu, dont les effets multiplicateurs économiques sont élevés.

Le BFA maintient un déficit équivalent à environ 1 % du PIB, mais comme il se concentre sur la croissance canadienne, le rapport de la dette au PIB diminue, passant de 42 % à 38 %. Cette baisse relative est due à la croissance rapide du PIB nominal. C’est ce qui s’est produit après la pandémie, et c’est le même mécanisme que le BFA utilise ici.

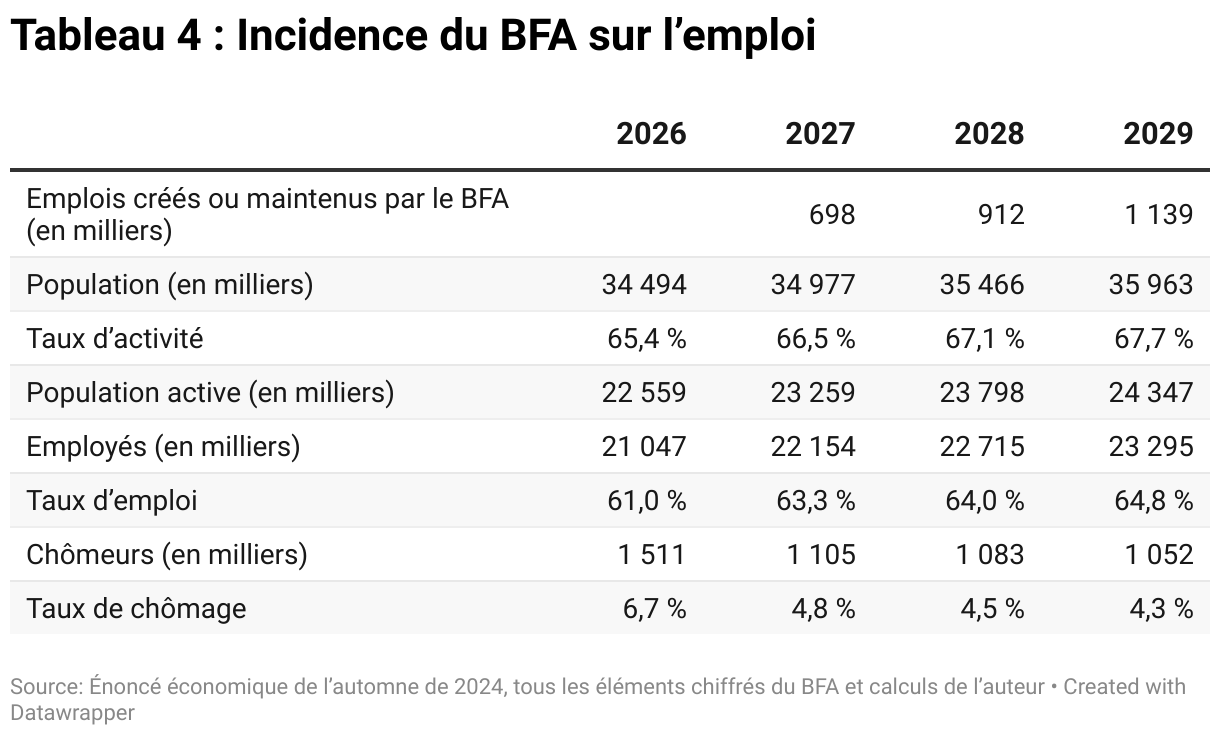

Les avantages du BFA ne se mesurent pas uniquement en termes de PIB : ils se traduiraient par une importante création d’emplois, comme le montre le tableau 4. Au bout de trois ans, le BFA permettrait de créer un million d’emplois supplémentaires. Il en résulterait une baisse du chômage, une croissance plus forte des salaires et de meilleures conditions de travail.

Les entreprises seraient alors incitées à investir dans leurs employés pour les fidéliser. Il pourrait s’agir d’investissements dans la technologie et dans l’amélioration de la formation en milieu de travail, ce qui se traduirait par une hausse de la productivité des employés. La création d’emplois mieux rémunérés est également une stratégie de lutte contre la pauvreté. Associé à des mesures de soutien du revenu efficaces (voir le chapitre Pauvreté et sécurité du revenu), le BFA offre davantage de possibilités de gagner un salaire horaire plus élevé à celles et ceux qui sont aptes à travailler.

Répartition des revenus découlant des mesures du BFA

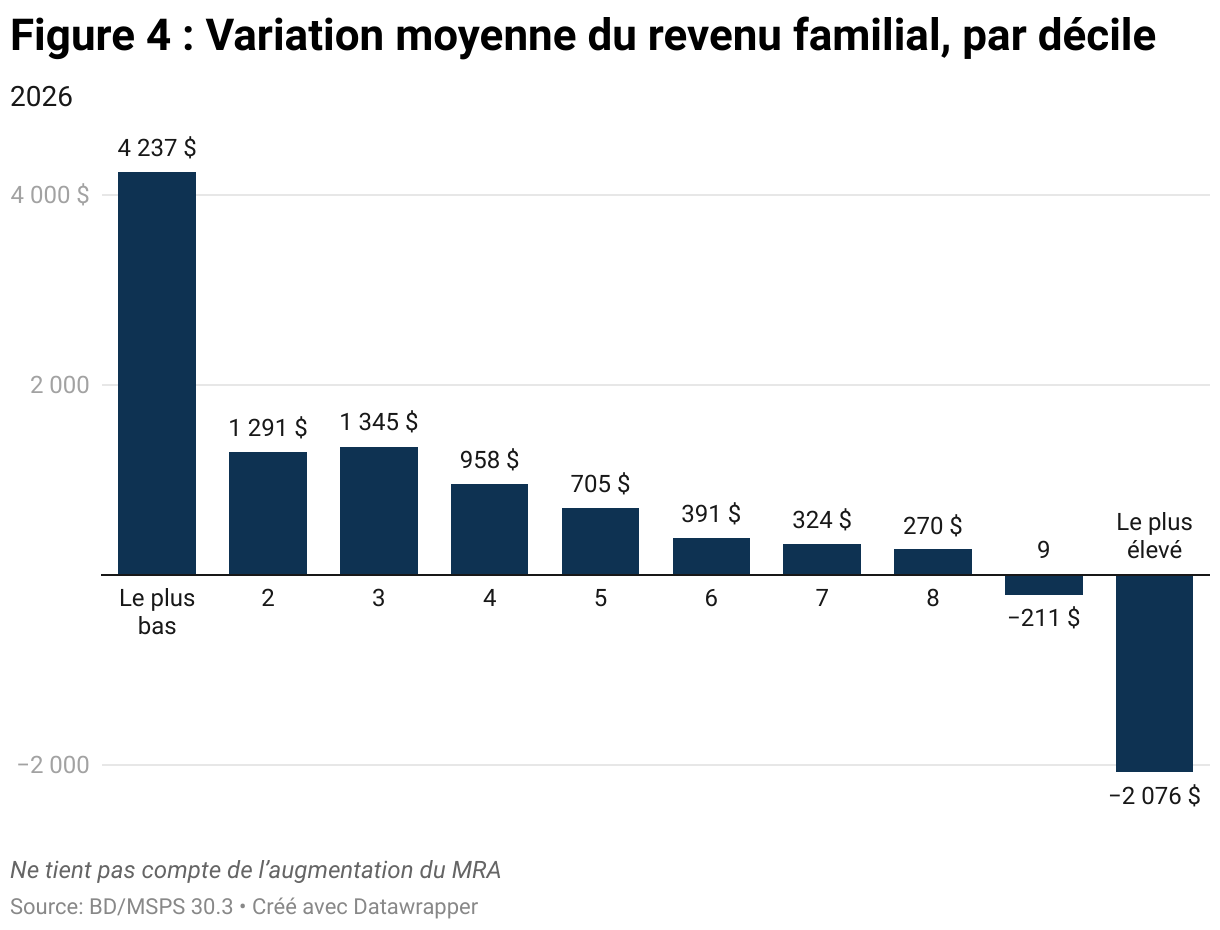

Tous les changements directs appportés par le BFA au régime d’imposition des particuliers et aux transferts ont été simulés à l’aide du logiciel de modélisation fiscale de Statistique Canada3Cette simulation utilise la Base de données et Modèle de simulation de politiques sociales (BD/MSPS) 30.0 de Statistique Canada. Les hypothèses et calculs sous-jacents à la simulation ont été préparés par David Macdonald et la responsabilité de l’utilisation et de l’interprétation de ces données incombe entièrement à l’auteur.. Ces changements sont expliqués dans les chapitres Fiscalité, Assurance-emploi et Pauvreté et sécurité du revenu. Cela nous permet d’examiner la répartition des avantages ou des coûts directs par décile de revenu des familles économiques4Une famille économique est une famille composée de personnes de tout âge vivant ensemble, liées par le sang ou par alliance, y compris les familles élargies..

Le BFA offre les prestations les plus élevées aux familles les plus démunies, c’est-à-dire celles dont le revenu est inférieur à 28 000 $. Ces familles qui bénéficieront en moyenne de 4 240 $ par année grâce à l’ensemble des programmes d’aide directe du BFA. Cette amélioration est principalement due à l’augmentation du Supplément de revenu garanti (SRG) pour les personnes âgées à faible revenu, à la création du supplément de l’Allocation canadienne pour enfants (ACE) pour lutter contre la pauvreté des familles à faible revenu avec enfants, à une importante bonification de la Prestation canadienne pour les personnes handicapées et à l’instauration du nouveau Revenu de subsistance canadien pour les adultes.

Les avantages directs des programmes du BFA se font sentir sur une grande partie de l’échelle des revenus, jusqu’au huitième décile. Même les familles gagnant jusqu’à 180 000 $ en tireront un avantage moyen.

Cependant, certains paieront plus cher dans le régime du BFA. Ceux qui gagnent entre 180 000 $ et 250 000 $ (soit le neuvième décile) verront leur charge fiscale nette augmenter légèrement, déduction faite des transferts. Les 10 % des familles les plus riches paieront également plus d’impôt : celles dont le revenu dépasse le quart de million de dollars paieront en moyenne 2 000 $ de plus. Cette hausse s’explique par la nouvelle tranche d’imposition des revenus supérieurs à 1 000 000 $ et par l’élimination de la majoration et du crédit d’impôt pour dividendes.

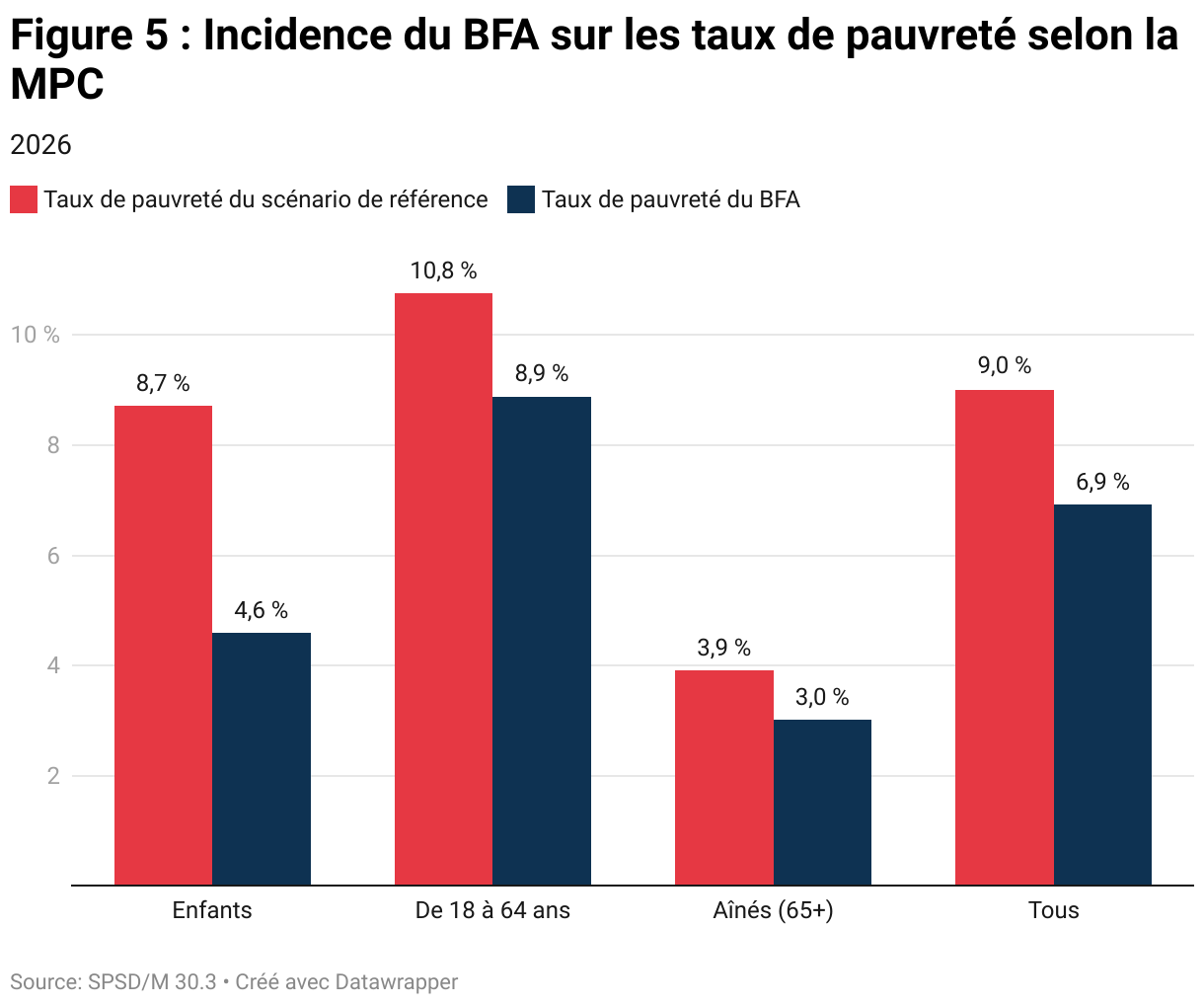

Étant donné que bon nombre des programmes du BFA ciblent les personnes les plus démunies, nous constatons une nette amélioration des taux de pauvreté. Au total, le BFA permettrait à 836 000 personnes de sortir de la pauvreté selon la mesure du panier de consommation (MPC), ou à 718 000 personnes selon la mesure de faible revenu de la famille de recensement après impôt (FRMFR-ApI).

Selon la MPC, les mesures du BFA permettraient de réduire de moitié la pauvreté infantile en sortant près de 300 000 enfants de la pauvreté. L’impact serait plus limité sur les adultes de 18 à 64 ans, dont 470 000 sortiraient de la pauvreté. Selon la MPC, environ 70 000 personnes âgées sortiraient également de la pauvreté grâce aux mesures du BFA.

Il peut être utile de déterminer les effets des politiques sur la pauvreté, car celles-ci ont des effets de seuil importants. À titre d’exemple, une personne qui gagne 1$ de moins que le seuil de pauvreté et qui reçoit 1 $ d’un programme du BFA serait considérée comme « sortie de la pauvreté ». Or, dans la vraie vie, sa situation resterait inchangée. On pourrait aussi mettre en place des politiques qui manipulent les statistiques sur la pauvreté, en identifiant les personnes qui sont tout juste sous le seuil et en les faisant passer légèrement au-dessus, à peu de frais, donnant l’illusion d’une baisse de la pauvreté.

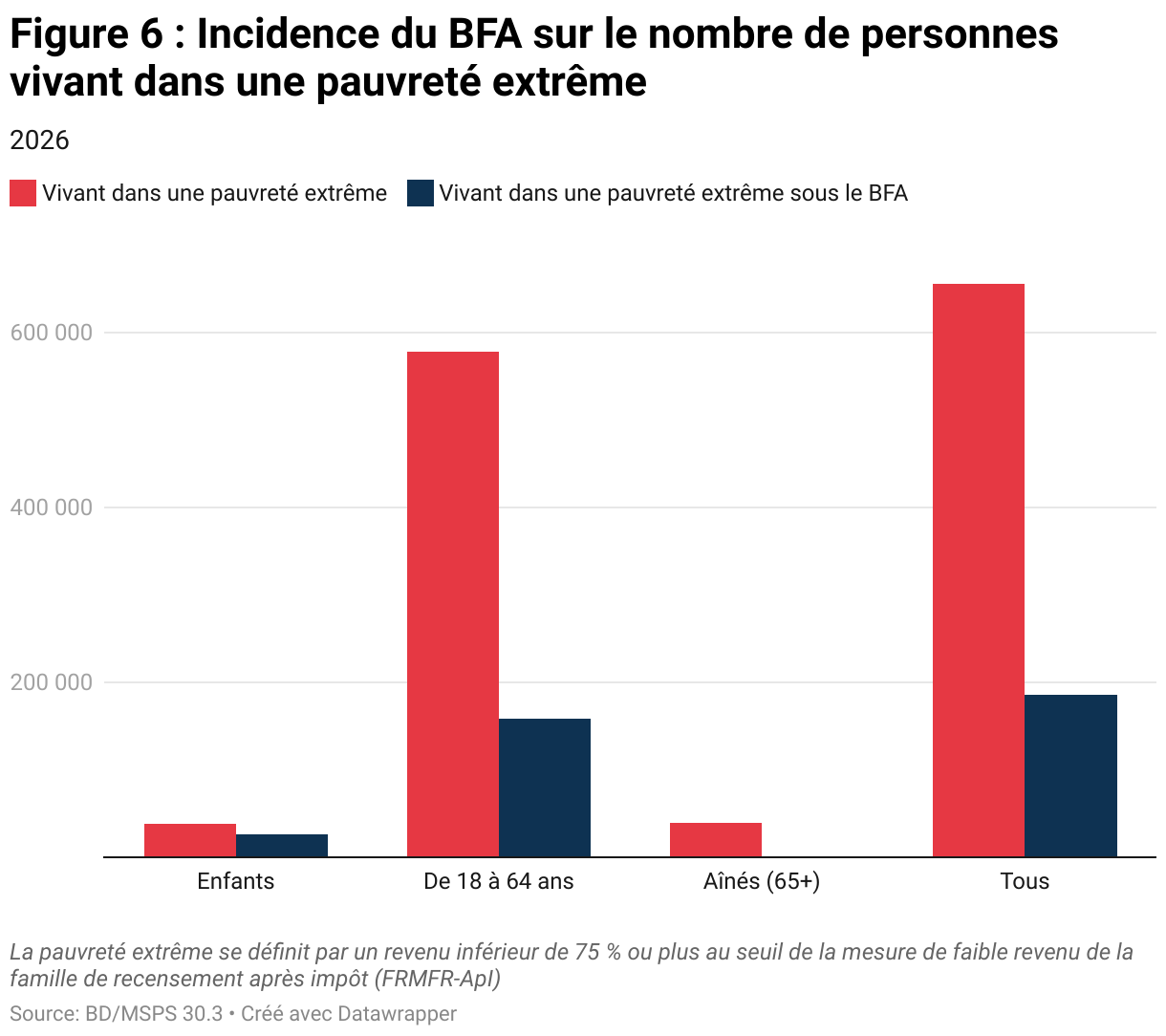

Il vaut donc la peine d’examiner la situation des personnes qui resteraient en situation de pauvreté même après la mise en œuvre des programmes du BFA, pour voir comment leur niveau de pauvreté évolue. Pour cet exercice, nous nous intéresserons aux personnes en situation d’extrême pauvreté, c’est-à-dire celles qui ont un revenu de 75 % inférieur au seuil de pauvreté général.

Une famille de quatre personnes est considérée comme vivant dans la pauvreté5Statistique Canada, Seuils de la Mesure de faible revenu (MFR) selon la source de revenu et la taille du ménage, tableau 11-10-0232-01, 1er mai 2025, https://www150.statcan.gc.ca/t1/tbl1/fr/cv!recreate-nonTraduit.action?pid=1110023201&selectedNodeIds=2D2%2C3D2%2C4D1%2C4D4&checkedLevels=0D1&refPeriods=20210101%2C20230101&dimensionLayouts=layout2%2Clayout2%2Clayout2%2Clayout3%2Clayout2&vectorDisplay=false&request_locale=fr. si son revenu après impôt est inférieur à environ 60 000 $; pour une personne seule, ce seuil est d’environ 30 000 $. Dans une situation d’extrême pauvreté, une famille de quatre personnes aurait un revenu inférieur à 15 000 $, et une personne seule, un revenu inférieur à 7 500 $. On parle ici d’un revenu très faible et d’une pauvreté extrême, ce qui devrait être inacceptable dans un pays aussi riche que le Canada.

En raison des programmes de soutien du revenu existants, comme l’Allocation canadienne pour enfants, peu d’enfants vivent dans des familles dont le revenu est aussi bas. Bien que les programmes du BFA pourraient avoir un effet important sur la réduction du taux de pauvreté infantile, leur impact sur la pauvreté extrême chez les familles avec enfants serait limité, car la plupart d’entre elles n’ont pas un revenu aussi bas.

La situation des adultes âgés de 18 à 64 ans est tout autre. Outre le petit crédit pour la TPS et l’aide sociale provinciale, qui est très difficile à obtenir, il existe peu de mesures de soutien au revenu pour cette catégorie de population. Les programmes du BFA, à savoir le Revenu canadien de subsistance et l’importante bonification de la Prestation canadienne pour personnes handicapées, auraient un impact considérable sur les personnes en situation d’extrême pauvreté. Le BFA réduirait des trois quarts le nombre d’adultes vivant dans une pauvreté extrême : 420 000 d’entre eux quitteraient cette catégorie, sans pour autant passer au-dessus du seuil de pauvreté.

À l’instar des enfants, les aînés sont peu nombreux à vivre dans une situation d’extrême pauvreté, car ils peuvent compter sur des mesures de soutien importantes, telles que le Supplément de revenu garanti (SRG). Cependant, le BFA prévoit des mesures efficaces pour éliminer la grande pauvreté qui afflige 40 000 d’entre eux. Sa principale mesure consisterait à permettre aux personnes âgées nouvellement immigrées d’accéder aux programmes de soutien du revenu, tels que le SRG et la Sécurité de la vieillesse (SV). Actuellement, les aînés qui résident au Canada depuis moins de 10 ans ne peuvent pas bénéficier de la SV, ce qui plonge certains d’entre eux dans une situation d’extrême pauvreté. Le BFA leur accorderait les 10 premières années de résidence, ce qui leur permettrait d’accéder à ces programmes de soutien.

Conclusion

Le BFA emprunte une voie différente. Il met certes en œuvre de nouveaux programmes, mais il les finance également, ce qui aura peu d’incidence sur le déficit public. Les programmes qu’il met en place auront un impact considérable sur l’économie et l’emploi. La plupart des grands programmes de construction n’auront que peu d’effet sur le déficit, car ils sont soumis à la comptabilité d’exercice. Les autres nouvelles dépenses seront financées par des hausses d’impôt sur les activités économiques peu productives, comme la création de richesse, l’évasion fiscale ou la génération et la distribution des bénéfices des sociétés.

Une croissance plus forte permet de créer davantage d’emplois et d’augmenter les salaires, tout en réduisant la pauvreté grâce à de nouveaux soutiens du revenu. Elle permet également de réduire le rapport de la dette fédérale au PIB. C’est la solution dont le Canada a besoin aujourd’hui pour faire face aux menaces extérieures et aux défis intérieurs.

Le tableau suivant présente la liste complète des mesures du BFA par chapitre.